通过分析美国1909年以来和加拿大1962年以来的猪价走势,并没有看到猪价的波动幅度伴随规模化推进而出现明显收窄的迹象,而且猪价依旧呈现周期波动。美国生猪产业在 2013 年和 2014 年暴发了猪流行性腹泻病毒疫情,给产业造成较大影响,每窝产仔数、PSY 和 MSY 均有所降低,出栏量下降,从而推高猪价,该周期为非常周期。

美国和加拿大均处于北美,市场自由贸易程度较高,且加拿大生猪定价机制纳入美国生猪价格等参数,因此美国和加拿大猪价在历史上呈现出较强的趋同性和联动性。

美加生猪产业规模化过程中的“盈利曲线”效应

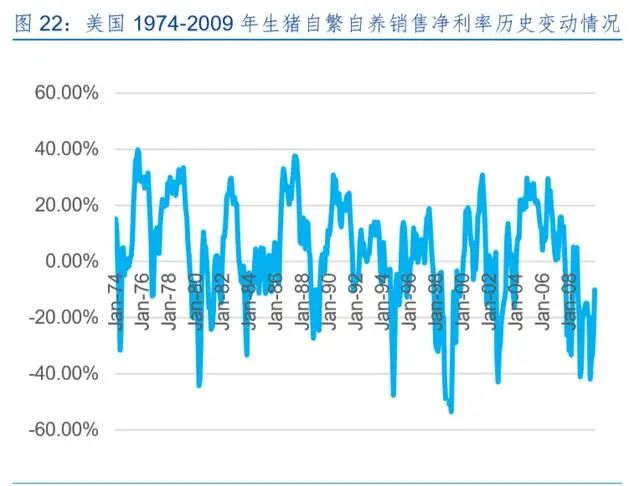

通过分析美国 1974—2009 年生猪自繁自养月度单头盈利曲线的历史走势,我们发现在快速规模化之前和初期,盈利曲线位于盈亏平衡线上方的时间宽度和盈利深度均要明显大于盈亏平衡线下方的部分。然而,伴随着规模化进程的推进,盈亏平衡线上方和下方盈利曲线的对称性趋于增强。

单位盈利曲线对称性明显提升,给生猪产业带来什么影响?

从 1974 年到 2009 年,美国猪价大致可以划分出 1974 年 6 月—1976 年 11 月、1976 年 11 月—1980 年 4 月、1980 年 4 月—1983 年 11 月、1983 年 11 月—1988 年 11 月、1988 年 11 月—1992 年 1 月、1992 年 1 月—1994 年 11 月、 1994 年 11 月—1998 年 12 月、1998 年 12 月—2002 年 11 月、2002 年 11 月—2009 年 8 月等 9 轮猪周期。在假设生猪销售数量在时间轴上均匀分布的情况下,我们发现快速规模化之前和初期的周期单头盈利水平,要明显高于规模化成熟阶段的周期单头盈利水平。随着规模化进程的推进,猪周期为单位的单头盈利水平处于下行趋势,这主要是由单位盈利曲线对称性明显提升所导致。

由于美国生猪平均出栏体重从 1974 年的 220 磅逐渐提升至 2009 年的 270 磅,我们在这里同时剔除单头出栏体重差异的影响,从单位重量盈利水平的角度进行分析。通过分析,我们发现与上述单头盈利曲线相同的历史特征表现。在快速规模化之前和初期,单位重量盈利曲线位于盈亏平衡线上方的时间宽度和盈利深度均要明显大于盈亏平衡线下方的部分。然而,伴随着规模化进程的推进,单位重量盈亏平衡线上方和下方盈利曲线的对称性趋于增强。与此同时,在假设生猪销售数量在时间轴上均匀分布的情况下,我们发现快速规模化之前和初期的单位重量盈利水平要明显高于规模化成熟阶段的单位重量盈利水平。随着规模化进程的推进,猪周期为单位的单位重量盈利水平处于下行趋势。

盈利曲线特征变化的产业逻辑分析

在生猪产业规模化的过程中,我们认为北美生猪产业(以美国为代表)出现上述盈利曲线特征变化的主要原因在于:养殖场经营个体特征的差异和养殖结构的变迁。

根据美国 2002 年、2007 年和 2012 年三次农业普查的数据,美国生猪养殖场经营者中以农业为 主业的比例平均约为 57%,也就是说有 43%的生猪养殖场经营者只是把农业作为副业。农业收入在个人收入占比小于 25%的养殖场经营者约占总数的 57%,农业收入在个人收入占比小于 50% 的养殖场经营者约占总数的 65%。年龄大于 65 岁的生猪养殖场经营者占总数 13%,年龄大于 45 岁的生猪养殖场经营者占总数 67%。在加拿大的生猪养殖产业中,以安大略省为例,1999 年养殖场主年龄大于 55 岁的占 23%,51~55 岁的占 14%,2006 年非养殖业务收入占个人收入 大于 50%的养殖场主占总数的接近一半。

与大型专业养殖户、专业化养殖企业相比,个体小养殖户的明显特征是:个体养殖户收入来源多样,不局限于农业,资本约束明显小于大型专业养殖户和专业化养殖企业,生产和产能调整对市场行情的反应更灵活。

在生猪产业快速规模化之前和初期,个体小养殖户的出栏占比相对较高,在猪价下行并进入亏损阶段时,由于个体小养殖户仍有其他非养殖收入来源、资本约束小,其很容易压缩产能和减少产量,甚至是停产或彻底退出生猪养殖,因而行业去产能的速度相对较快。随着规模化进程的推进,大型专业养殖户和专业化养殖企业的出栏占比逐渐提高。由于此类养殖经营者为专业化经营,固定资产投资较大,生猪养殖是重要收入来源(或唯一收入来源),使得其面临较强的资本约束,因此在猪价下行并进入亏损阶段时,在压缩产能和停产的动作上,这类型的经营者无论是能力还 是意愿均比个体小养殖户要弱,因而行业低谷去产能的速度会更慢,行业亏损持续时间更长。

我们认为盈利曲线的这种“正向”非对称性,从本质上来讲,是生猪产业规模化红利的一种表现形式。规模化初期,行业红利丰厚,盈利曲线的这种“正向”非对称性较为明显,一个完整猪周期里的平均单头盈利水平也较高。

欧洲生猪产业规模化过程中盈利曲线的特征变迁

通过分析欧盟1991年以来的历史猪价走势,我们发现伴随着生猪产业规模化的推进,欧盟猪价大体呈现出波动有所收窄的现象,英国、丹麦、德国、西班牙、法国等规模化程度靠前的成员国家同样如此。欧盟内部成员之间的生猪产业存栏结构差异较大,罗马尼亚、克罗地亚、波兰和斯洛文尼亚等国家生猪产业的规模化程度相对靠后,与英国、丹麦、德国等国家差别较大,前者猪价波动的幅度也明显大于后者。我们认为造成这种差异的原因可能在于养殖场经营者特征的差异,罗马尼亚等国家由于个体小养殖户的出栏量占比相对较高,大量小养殖户容易跟随猪价“追涨杀跌”。

与欧盟有所不同,在分析美国和加拿大历史猪价时,我们并没有看到规模化前后波动幅度有明显变化。至于北美和欧盟猪价出现这种差异的原因,从目前掌握到的产业信息来看,美加和欧盟“猪肉净出口/猪肉产量”比例差别不大,原因更多可能源于内部,我们推测可能的原因是:(1)美加个体小养殖户比欧盟个体小养殖户在生产计划安排上可能更理性;(2)欧盟规模养殖场比美加规模养殖场在生产计划安排上可能更理性。结合当地文化习俗等背景因素判断,我们认为后者占的比重可能更大。

英国生猪产业在经历过1970年代期到1990年代后期的一轮规模化进程后,从2000年开始逐渐进入成熟稳定期。从2005—2017年的年度单头盈利水平来看,盈亏平衡线上方和下方的盈亏幅度对称性较为明显,与前面美国和加拿大的特征较为相似。

我国生猪产业正在经历着一轮规模化进程

我国生猪产业规模化进程的动因

与美欧日等国家和地区生猪产业规模化的动因不完全相同,我国生猪养殖行业是在城镇化、劳动力机会成本上升、猪肉产销量增速放缓、猪饲料行业饱和促使饲料企业往下游养殖延伸、环保压力加大等多因素的驱动下,逐渐进入类似美欧日的规模化进程,小散户加速退出,中大规模养殖场(企业)市场份额持续增加。

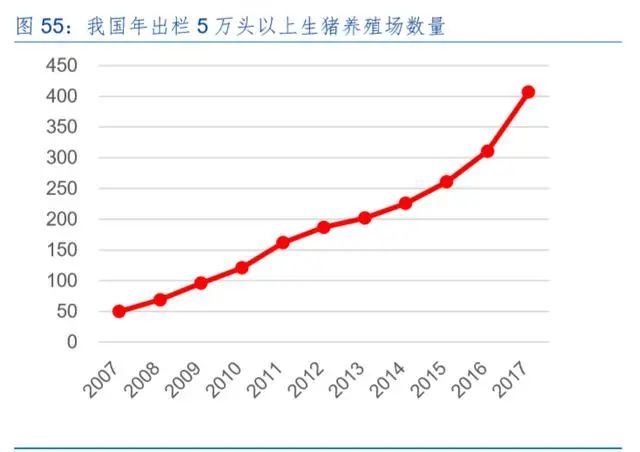

我国生猪产业目前正处于加速规模化的进程中

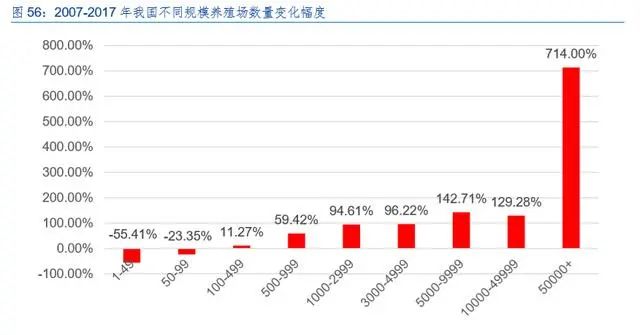

我国生猪产业目前正在处于加速规模化的进程中。一方面,我国年出栏 500 头以下的生猪养殖场数量在持续减少;另一方面,我国年出栏 50000 头以上的生猪养殖场数量在持续增加。2007—2017 年,我国出栏 50 头以下的养殖户数量减少了 55.41%、出栏 50~99 头的数量减少了 23.35%,出栏 5000~9999 头的养殖场数量增加了 142.71%、出栏 10000~49999 头的养殖场数量增加了 129.28%、出栏 50000 头以上的养殖场数量增加了 714%。伴随着规模化进程的推进, 我国生猪产业的生产效率也在逐渐提升,例如我国生猪的MSY水平从 2009年的 13上升至2018 年的接近 20。

我国生猪产业规模进程中的“相对效率曲线”和“盈利曲线”效应

生猪产业规模化过程中“相对效率曲线”效应产生的产业背景是:产业内经营实体存在生产效率的结构性差异,产业存在规模经济效应,存栏结构的迁徙(即市场份额从产业中部、尾部逐渐往头部集中)。从我国生猪产业的实际情况来看,规模养殖生猪的单头成本要明显优于散养生猪的单头成本,同样表现出了规模经济效益。

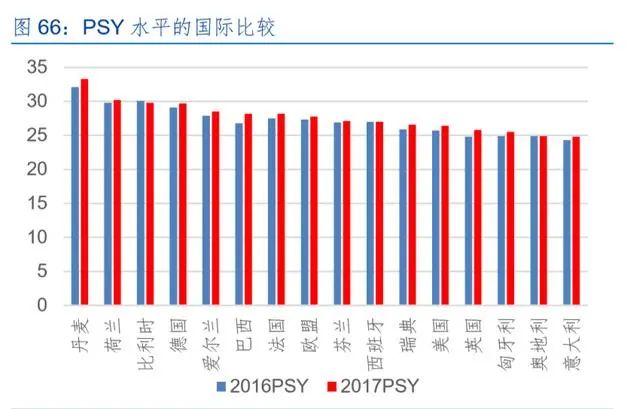

与美欧日等海外生猪产业相比,我国生猪产业仍处于规模化的初级阶段,生产效率指标仍有较大的提升空间。例如,我国生猪产业平均的 MSY 水平不到 20,欧美先进国家平均水平在 26,丹麦全球最高,已经突破 30。由此可见,我国生猪产业的生产效率仍有很大的提升空间。

我国生猪产业自繁自养单头盈利曲线现阶段的特征与美国生猪产业规模化初期较为相似:单头盈利曲线正向的非对称性非常明显,单头盈利的持续时间要明显大于单头亏损的时间,单头盈利的高度要明显大于单头亏损的深度。这也从一个方面说明,我国生猪产业的规模化进程仍处于初期阶段,产业规模化的红利仍然较为丰厚。根据海外生猪产业的发展规律,我们预判,随着我国生猪产业规模化的逐渐推进,产业红利将逐渐收窄,我国生猪产业单头盈利曲线的对称性将逐渐增加,规模成熟阶段的周期单头盈利水平也将低于初期的水平。正如前面所述,行业的生产效率同时也在上升,成本的节省对单头盈利水平的下降趋势有对冲作用。

中外生猪产业市场集中度比较分析

海外生猪产业市场集中度

根据 Pig International 的统计,2016—2017 年全球生猪养殖企业 40 强里的企业名单里,海外企 业占了 35 家,其中美国 8 家、加拿大 4 家、巴西 4 家、俄罗斯 3 家、泰国 3 家、西班牙 2 家、 墨西哥 2 家、韩国 1 家、丹麦 1 家、智利 1 家、波兰 1 家、日本 1 家、菲律宾 1 家、意大利 1 家、英国 1 家、法国 1 家。

截至 2016 年,美国生猪养殖行业前 35 强企业合计占行业约 63%的市场份额,其中行业排名前 5 名的企业依次是 Smithfield Foods、Triumph Foods、Seaboard Foods、The Maschhoffs、The Pipestone System,市场份额分别为 14.66%、6.42%、4.83%、3.63%和 3.08%。此外,美国生猪屠宰企业 前 5 强企业(2014 年)依次为 Smithfield、Tyson、Swift、Cargill、Hormel,市场份额分别为 26.7%、17.2%、11.2%、8.4%、8.2%,前 5 强企业约占全行业市场的 72%,行业集中度明显高于上游养殖行业。

截至 2016 年,加拿大生猪养殖行业前 5 强企业合计占行业约 22.3%的市场份额,其中行业排名 前 5 名的企业依次是 HyLife、Maple Leaf Agri-Farms、Olymel、The Progressive Group、ProVista Agriculture,市场份额分别为 6.01%、5.51%、4.61%、3.17%、3%。

从其他海外国家生猪养殖龙头企业国内份额数据来看,法国 24.83%、西班牙 16.85%、巴西 12.93%、英国 9.11%、波兰 9.72%、意大利 8.74%、越南 6.76%、俄罗斯 4.64%、丹麦 3.7%。

我国生猪产业集中度较低,整合空间广阔

截至 2019 年,我国生猪养殖行业 CR5、CR10、CR15、CR20 分别为 7.64%、9.40%、10.46% 和 11.16%,远低于美国生猪行业的市场集中度(美国分别为 32.63%、45.68%、51.24%和 55.65%)。此外,从生猪养殖龙头企业国内市场份额的国际比较来看,法国龙头企业国内市场份额为24.83%、西班牙为16.85%、美国为14.66%、巴西为12.93%、波兰为9.72%、英国为9.11%、 意大利为 8.76%、越南为 6.76%、加拿大为 6.01%、俄罗斯为 4.64%、丹麦为 3.7%,我国即使按照 2019 年非洲猪瘟期间的极端情况也仅有 3.4%。我国虽然拥有全球最大的生猪养殖产业, 但是与海外主要生猪生产国家相比,我国生猪产业集中度仍较低,行业未来具有较大的整合空间。

本文来自联和农牧,转载请注明。

下一篇:没有了